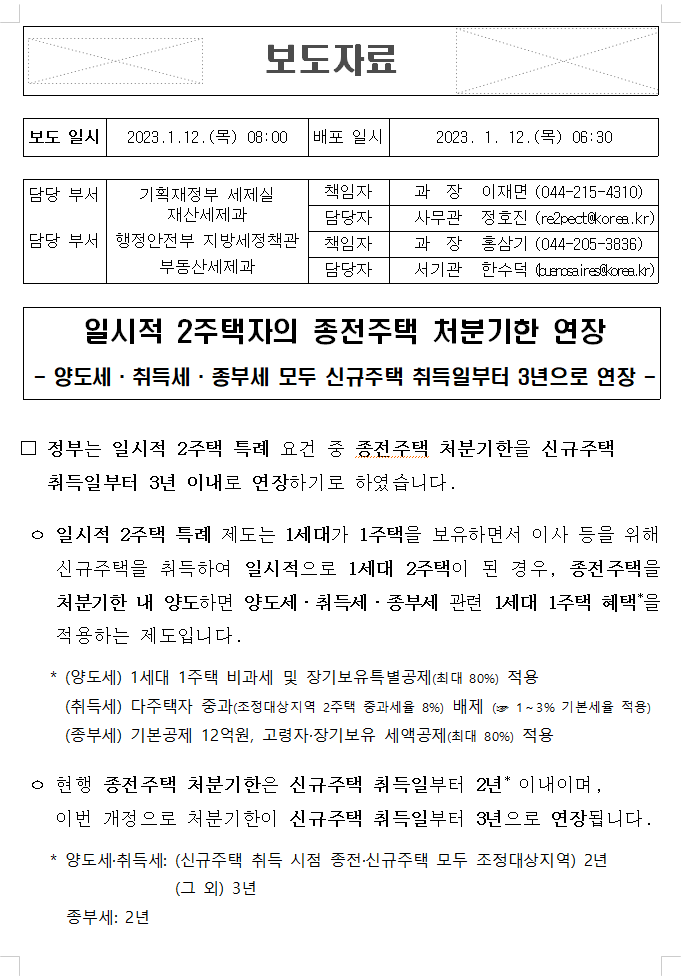

기획재정부 보도자료 2023.01.12. 재산세제과 일시적2주택자 처분기한 연장으로 보도자료가 올라왔습니다

일시적 2주택자, 오늘부터 주택처분기한 2년→3년 으로 늘린다

일시적 2주택자, 오늘부터 주택처분기한 2년→3년 으로 늘린다 사진=2023.01.012. 남산에서 바라본 중구 명동 주택단지 빌딩 K trendy NEWS D

im.newspic.kr

| 보도자료 |

| 보도 일시 | 2023.1.12.(목) 08:00 | 배포 일시 | 2023. 1. 12.(목) 06:30 |

| 담당 부서 | 기획재정부 세제실 | 책임자 | 과 장 | 이재면 | (044-215-4310) |

| 재산세제과 | 담당자 | 사무관 | 정호진 | (re2pect@korea.kr) | |

| 담당 부서 | 행정안전부 지방세정책관 | 책임자 | 과 장 | 홍삼기 | (044-205-3836) |

| 부동산세제과 | 담당자 | 서기관 | 한수덕 | (buenosaires@korea.kr) |

| 일시적 2주택자의 종전주택 처분기한 연장 |

| - 양도세·취득세·종부세 모두 신규주택 취득일부터 3년으로 연장 - |

□ 정부는 일시적 2주택 특례 요건 중 종전주택 처분기한을 신규주택

취득일부터 3년 이내로 연장하기로 하였습니다.

ㅇ 일시적 2주택 특례 제도는 1세대가 1주택을 보유하면서 이사 등을 위해 신규주택을 취득하여 일시적으로 1세대 2주택이 된 경우, 종전주택을 처분기한 내 양도하면 양도세·취득세·종부세 관련 1세대 1주택 혜택*을 적용하는 제도입니다.

* (양도세) 1세대 1주택 비과세 및 장기보유특별공제(최대 80%) 적용

(취득세) 다주택자 중과(조정대상지역 2주택 중과세율 8%) 배제 (☞ 1~3% 기본세율 적용)

(종부세) 기본공제 12억원, 고령자·장기보유 세액공제(최대 80%) 적용

ㅇ 현행 종전주택 처분기한은 신규주택 취득일부터 2년* 이내이며,

이번 개정으로 처분기한이 신규주택 취득일부터 3년으로 연장됩니다.

* 양도세·취득세: (신규주택 취득 시점 종전·신규주택 모두 조정대상지역) 2년

(그 외) 3년

종부세: 2년

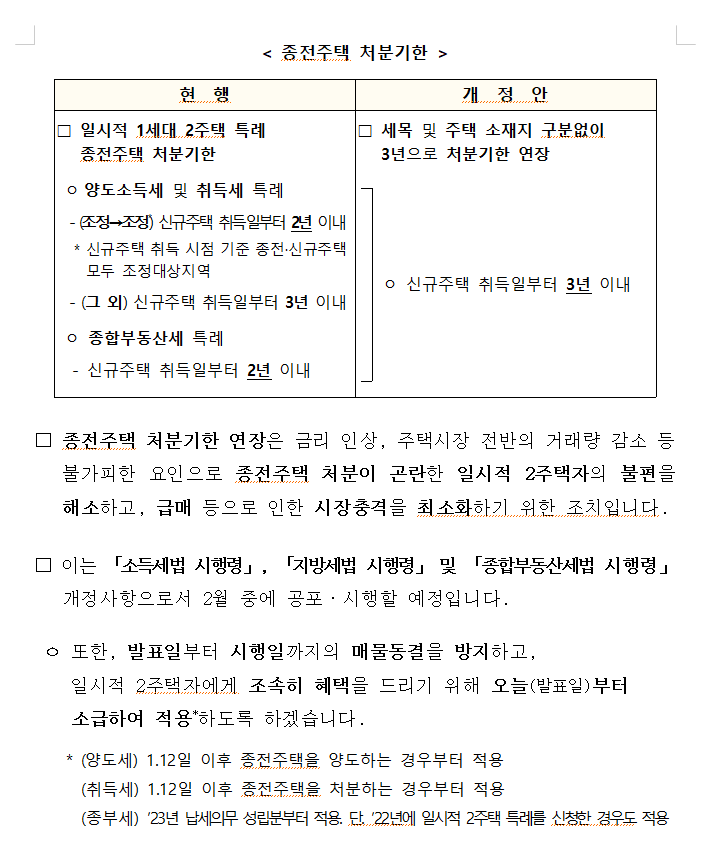

< 종전주택 처분기한 >

| 현 행 | 개 정 안 |

| □일시적 1세대 2주택 특례 종전주택 처분기한 ㅇ양도소득세 및 취득세 특례 - (조정→조정*) 신규주택 취득일부터 2년 이내 * 신규주택 취득 시점 기준 종전·신규주택 모두 조정대상지역 - (그 외) 신규주택 취득일부터 3년 이내 ㅇ종합부동산세 특례 - 신규주택 취득일부터 2년 이내 |

□ 세목 및 주택 소재지 구분없이 3년으로 처분기한 연장 |

□ 종전주택 처분기한 연장은 금리 인상, 주택시장 전반의 거래량 감소 등 불가피한 요인으로 종전주택 처분이 곤란한 일시적 2주택자의 불편을 해소하고, 급매 등으로 인한 시장충격을 최소화하기 위한 조치입니다.

□ 이는 「소득세법 시행령」, 「지방세법 시행령」 및 「종합부동산세법 시행령」 개정사항으로서 2월 중에 공포·시행할 예정입니다.

ㅇ 또한, 발표일부터 시행일까지의 매물동결을 방지하고,

일시적 2주택자에게 조속히 혜택을 드리기 위해 오늘(발표일)부터

소급하여 적용*하도록 하겠습니다.

* (양도세) 1.12일 이후 종전주택을 양도하는 경우부터 적용

(취득세) 1.12일 이후 종전주택을 처분하는 경우부터 적용

(종부세) ’23년 납세의무 성립분부터 적용. 단. ’22년에 일시적 2주택 특례를 신청한 경우도 적용

https://im.newspic.kr/WVGC2nx

일시적 2주택자, 주택 처분기한 2년→3년 ‘추가 연장’

추경호 경제부총리 겸 기획재정부 장관은 12일 서울시 종로구 정부서울청사에서 비상경제장관회의를 주재하며 부동산 세제 보완방안을 밝혔다. [사진제공=뉴시스] 【투데이신문 홍기원 기자

im.newspic.kr

이 글은 뉴스픽 파트너스 활동의 일환으로, 이에 따른 일정액의 포인트를 제공받고 있습니다.

'경제,재테크' 카테고리의 다른 글

| 일시적 1주택 1분양권자 처분기한 연장-기획재정부 보도자료 원문 (0) | 2023.01.27 |

|---|---|

| 2023년 1.3부동산대책 보도자료 원문-국토교통부, 기획재정부-분양권 규제 완화/투기과열지구해제 (0) | 2023.01.06 |

| 주택임대차계약의 갱신거절 통지[다율법무사] (0) | 2022.09.23 |

| 상생임대인 양도세 비과세[다율법무사] (0) | 2022.09.03 |

| 공유물분할의 방법[다율법무사] (0) | 2022.09.02 |