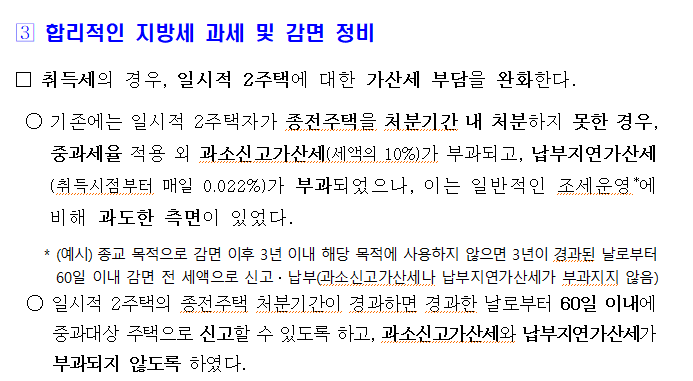

취득세 일시적 2주택에 대한 가산세 부담 완화

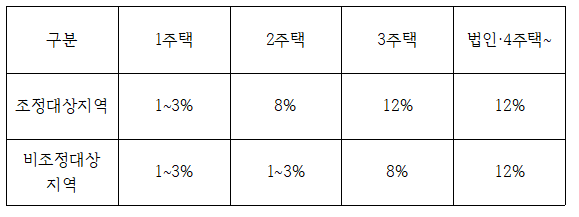

다주택자가 주택을 취득할 때에는 주택수에 따라 다음과 같이 취득세가 중과되었습니다.

1주택 : 주택 가액에 따라 1~3%

2주택 : 조정지역 8%, 비조정지역 1~3%

3주택 : 조정지역 12%, 비조정지역 8%

4주택 : 12%

[일시적 2주택 취득세 중과배제]

이사를 가기 위해서 주택을 추가로 취득하는 경우에도 취득세가 중과되었을까요?

1주택을 소유한 세대가 거주지를 이전하기 위하여 신규 주택을 취득하여 일시적으로 2주택에 된 경우에는 신규 주택은 중과세를 적용하지 않았습니다.

그럴 경우 취득세 신고 시 일시적 2주택으로 신고하고, 1주택 세율(1~3%)로 신고 납부하면 됩니다. 다만, 종전 주택을 처분기간(비조정대상 3년, 조정대상 2년)내 처분하지 않고 계속 보유하는 경우 2주택에 대한 세율(8%)과의 차액(가산세 포함)이 추징되었습니다.

즉, 기한 내에 처분하지 못할 경우, 취득세 차액뿐만 아니라 과소신고가산세와 납부지연 가산세를 납부해야 했습니다.

과소신고가산세 : 추가 납부할 세액 × 10%

납부지연가산세 : 추가 납부할 세액 × 미납일수 × 2.2/10,000

그런데, 일반적으로 비과세, 과세면제, 경감을 받은 후 해당 과세물건이 부과대상 또는 추징대상이 된 경우 그 사유 발생일보터 60일 이내 신고하면, 과소신고가산세나 납부지연가산세가 없다고 합니다.

주택에 대해서만 가산세를 부과하다니...알고 나니 조금 억울한 기분이 듭니다.

이러한 불합리함을 개선하기 위하여 일시적 2주택자가 처분기한내 종전주택을 처분하지 못한 경우의 가산세 적용에 있어 일반적인 조세 운영과 동일하게 적용하기 위해 지방세법을 개정합니다.

즉, 처분기간 경과 시 경과일로부터 60일 이내 중과세율로 재신고 하여 취득세 차액만 납부하면 되고, 과세신고가산세와 처분기간내 납부지연 가산세를 납부하지 않아도 됩니다.

다만 납부지연 가산세는 처분기간 경과 후 60일 이후부터 기산합니다.

언제부터 적용되는 것일까요?

2023. 1. 1. 이후 납세의무가 성립하는 때부터 적용됩니다. 다만, 2023. 1. 1. 현재 종전주택 처분기간이 경과하지 않은 경우에도 적용됩니다.

기존 1주택자가 2주택을 취득할 때 취득세 8%가 생각보다 부담됩니다. 보통 카드 할부로 납부하기도 합니다. 카드할부보다.., 일시적 2주택으로 신고하여 1~3% 세율로 납부하고, 2년 후에 재신고하여 차액분을 납부하는 것도 나쁘지 않은 방법인거 같습니다. 깜박 하지 않을 자신이 있다면요^^

위 자료는 행정안전부->뉴스소식->보도자료->지방세로 검색하시면 보실 수 있습니다.

2022.08.11. 번호 204호 제목 경제활력 제고, 민생안전 지원을 위한 지방세 개편 이라고 올라온 글이예요.

서울 노원구 공릉로 109, 3층 302호(공릉동)

다율법무사사무소 대표 노윤희 법무사

[우편번호 01849]

핸드폰 010-4117-6702

전화 02-6925-4445

팩스 02-6925-4447

'경제,재테크' 카테고리의 다른 글

| 2023년 1.3부동산대책 보도자료 원문-국토교통부, 기획재정부-분양권 규제 완화/투기과열지구해제 (0) | 2023.01.06 |

|---|---|

| 주택임대차계약의 갱신거절 통지[다율법무사] (0) | 2022.09.23 |

| 상생임대인 양도세 비과세[다율법무사] (0) | 2022.09.03 |

| 공유물분할의 방법[다율법무사] (0) | 2022.09.02 |

| 재개발 재건축 대체주택 비과세와 일시적 1주택 1입주권 비과세 (0) | 2022.08.25 |